Sekuel Konspirasi Curve: Yield Basis: Paradigma Baru dalam Imbal Hasil Stablecoin

Perkembangan Perdagangan Stablecoin di Luar Ethena

Ikuti @YBSBarker untuk wawasan dan strategi hasil terbaik di era ekspansi kredit stablecoin yang pesat.

Setelah insiden Luna-UST, stablecoin algoritmik menghilang dari ranah DeFi. Model CDP seperti DAI, GHO, dan crvUSD sempat menjadi tumpuan harapan, namun karena persaingan ketat dari USDT dan USDC, Ethena dengan sistem hasil-pegged mampu tampil menonjol—mengatasi inefisiensi modal akibat over-collateralization dan mengoptimalisasi hasil native untuk membuka peluang baru dalam DeFi.

Sebaliknya, Curve membangun dominasi DEX awal melalui perdagangan stablecoin, kemudian merambah lending dengan Llama Lend dan meluncurkan stablecoin sendiri (crvUSD). Namun, meski Aave menjadi pusat perhatian, penerbitan crvUSD sulit menembus angka 100 juta USD sehingga perannya tetap terbatas.

Dengan Ethena, Aave, dan Pendle terus menguat, proyek terbaru Curve, Yield Basis, kini berupaya merebut pangsa pasar stablecoin yang tumbuh—kali ini dengan trading berleverage. Tujuan utamanya: mengakhiri masalah klasik AMM DEX—impermanent loss (IL).

Pendekatan Monosided untuk Menghilangkan Impermanent Loss

Karya terbaru Curve: "BTC Anda kini milik saya. Amankan dengan YB Anda."

Yield Basis merupakan paduan inovasi DeFi dalam satu protokol—liquidity mining, pre-mining, Curve War, staking, veTokens, LP Tokens, hingga looping berleverage. Seluruh evolusi DeFi terangkum di sini.

Pendiri Curve, Michael Egorov, adalah pionir AMM yang menyempurnakan rumus Uniswap x*y=k dengan memperkenalkan algoritma stableswap dan cryptoswap untuk meningkatkan efisiensi perdagangan stablecoin dan kinerja modal.

Volume transaksi stablecoin besar dari Curve menegaskan perannya sebagai fondasi awal infrastruktur on-chain bagi USDC, USDT, DAI, dan lainnya. Sebelum kemunculan Pendle, Curve adalah platform utama aktivitas stablecoin on-chain. Runtuhnya UST bahkan dipicu migrasi likuiditas dari Curve.

Dari sisi tokenomics, Curve yang merintis model veToken dan, lewat mekanisme “bribery” Convex, mengubah veCRV menjadi aset produktif. Namun, setelah empat tahun lock-in, mayoritas pemegang $CRV hanya mendapati kerugian.

Kebangkitan Pendle dan Ethena membuat posisi Curve melemah. Sebab untuk USDe, hedging dilakukan di CEX, hasil disalurkan lewat sUSDe, dan nilai inti perdagangan stablecoin tereduksi.

Langkah balasan pertama Curve adalah Resupply pada 2024 bersama Convex dan Yearn Fi—manuver besar di awal yang berujung gagal dan mencoreng reputasi Curve.

Meski bukan proyek resmi Curve, kegagalan Resupply juga mempengaruhi citra Curve. Jika Curve tidak bergerak, mereka berisiko kehilangan momentum di era stablecoin berikutnya.

Yield Basis tetap konsisten, tidak langsung menargetkan stablecoin atau pasar lending melainkan menyoroti isu impermanent loss di AMM DEX. Namun, perlu diluruskan: Yield Basis bukan bertujuan menghapus IL, melainkan memanfaatkan isu tersebut untuk mendongkrak penerbitan crvUSD.

Mari bedah impermanent loss. LP (liquidity provider) menggantikan market maker tradisional dengan menyediakan “likuiditas dua sisi” di pasangan AMM DEX, diberi insentif melalui fee. Untuk pool BTC/crvUSD, LP harus menyediakan 1 BTC dan 1 crvUSD (asumsi 1 BTC = 1 USD), sehingga total nilai pool menjadi $2.

Harga 1 BTC, p, dihitung sebagai y/x: p = y/x. Jika harga BTC naik dua kali lipat menjadi $2, peluang arbitrase muncul:

Pool A: Arbitraseur membeli 1 BTC seharga $1. LP menjual BTC dan memperoleh $2.

Pool B: Pool B bernilai $2, arbitraseur bisa menjual dengan profit $1 ($2 - $1).

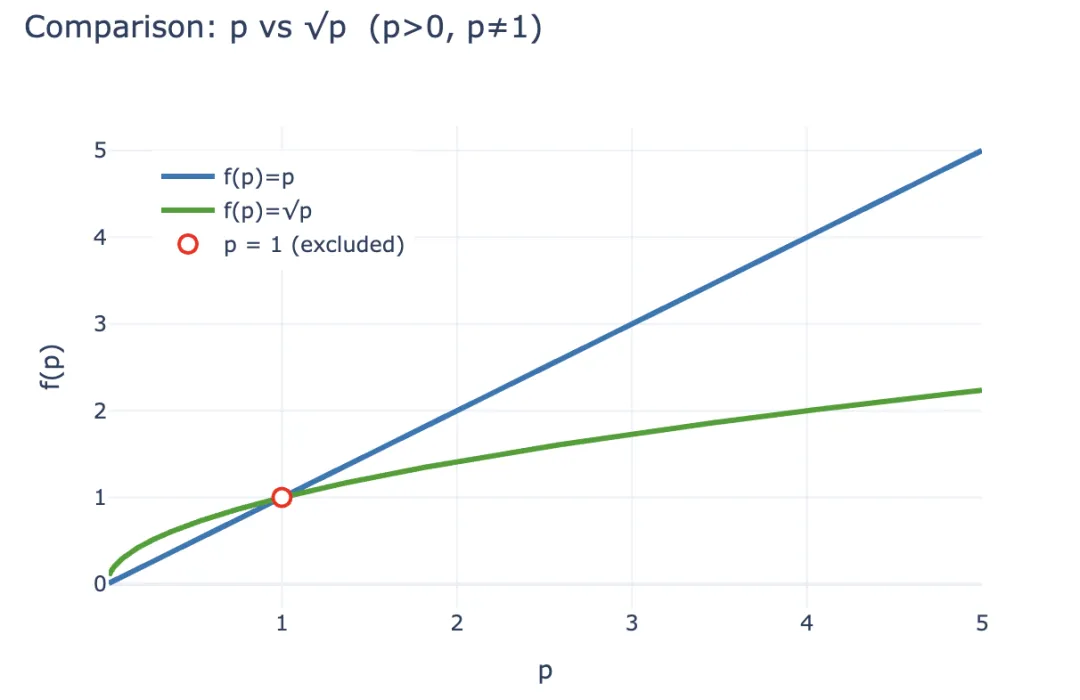

Keuntungan arbitraseur diambil dari LP Pool A. Secara matematis, setelah arbitrase, nilai LP adalah LP(p) = 2√p (x dan y tergantung p). Jika LP hanya memegang 1 BTC + 1 crvUSD, nilainya adalah LP_hold(p) = p + 1.

Untuk p > 0 dan p ≠ 1, 2√p < p + 1 selalu berlaku—keuntungan arbitrase berarti rugi LP. Dampaknya, LP cenderung keluar dan memilih holding aset, sementara AMM harus menarik LP dengan fee dan insentif lebih besar. Inilah alasan CEX masih mendominasi spot trading dibanding DEX.

Keterangan: Impermanent Loss

Sumber: @yieldbasis

Secara makro, impermanent loss lebih bersifat ekspektasi daripada kerugian nyata. Memberi likuiditas berarti LP mengorbankan sebagian potensi keuntungan dari holding murni. Namun LP tetap meraih fee, meski holding BTC secara pasif.

Yield Basis membalik logika itu. Alih-alih sekadar memperbesar likuiditas atau fee, protokol ini mengutamakan “efisiensi market-making.” Bandingkan: untuk holder, return adalah p+1, sedangkan untuk LP, 2√p selalu lebih kecil. Dari segi ROI, investasi awal $2 yang kini bernilai 2√p berarti “yield” per dolar adalah √p. Bila holding, return Anda p.

Dengan investasi awal $2 dan harga naik 100%, yield LP adalah:

- • Gain absolut: $2 = 1 BTC ($1) + 1 crvUSD → $2√2 (arbitrase mengambil selisih)

- • Yield relatif: $2 = 1 BTC ($1) + 1 crvUSD → √2 USD

Yield Basis bertujuan agar LP dapat mengonversi √p menjadi p—tetap memperoleh fee trading plus keuntungan holding. Sederhananya, gunakan leverage 2x—lebih atau kurang, sistem akan terganggu.

Keterangan: p vs √p—Skala Nilai LP

Sumber: @zuoyeweb3

Kesimpulannya, satu BTC memberi kekuatan market-making dua kali lipat, dengan BTC sebagai tolok ukur yield—tanpa pembagian dengan crvUSD. Yield berpindah dari √p ke p.

Menariknya, Yield Basis meraih pendanaan $5 juta di Februari lalu—menunjukkan VC percaya pada visinya.

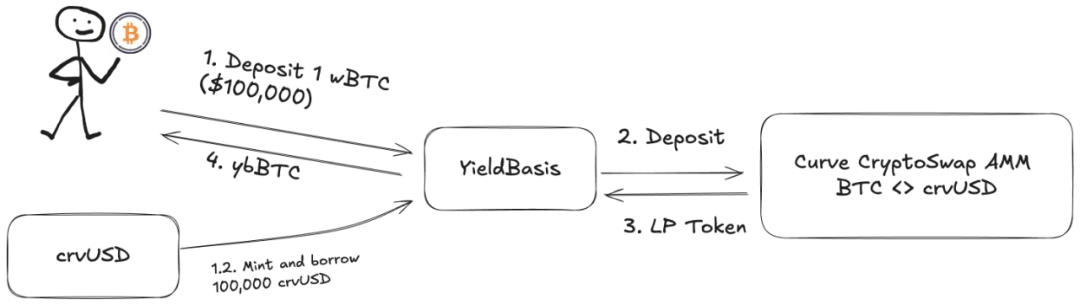

Syaratnya: likuiditas harus selalu dipasangkan di pool BTC/crvUSD—tidak bisa BTC saja. Llama Lend dan crvUSD mengatasi ini dengan dual lending:

- Pengguna deposit (cbBTC/tBTC/wBTC) total 500 BTC. YB (Yield Basis) pinjam 500 crvUSD via flash loan—tidak full CDP (umumnya rasio agunan 200%).

- YB masukkan 500 BTC dan 500 crvUSD ke Curve BTC/crvUSD pool lalu mint $ybBTC sebagai share likuiditas.

- YB gunakan LP share $1.000 sebagai agunan untuk pinjam 500 crvUSD lagi via CDP Llama Lend, lalu bayar balik loan awal.

- Pengguna dapat ybBTC senilai $1.000; Llama Lend pegang agunan $1.000 dan menghapus loan pertama; Curve pool mendapat likuiditas ekstra—500 BTC dan 500 crvUSD.

Keterangan: Cara Kerja YB

Sumber: @yieldbasis

Akhirnya, 500 BTC menghapus pinjamannya dan menghasilkan share LP $1.000—leverage 2x. Namun, pinjaman parity diberikan oleh YB sendiri, bertindak sebagai intermediary. YB menyerap sisa utang $500 dari Llama Lend, sehingga YB perlu mendapat bagian fee Curve.

Kalau Anda mengira 500U BTC akan menghasilkan fee $1.000, itu setengah benar. Anda tak dapat semuanya. Pembagiannya tidak rata—desain YB adalah homage detail untuk model Curve.

Rincian yield:

Fee 2x berarti 500U BTC membuahkan fee $1.000. Borrow_APR adalah bunga Llama Lend; Rebalance_Fee adalah biaya arbitrase demi menjaga leverage 2x—beban untuk LP.

Kabar baik dan buruk:

- • Baik: Semua pendapatan pinjaman Llama Lend kembali ke pool Curve, meningkatkan yield LP.

- • Buruk: Hanya separuh fee pool untuk pool; LP dan YB membagi separuh lainnya.

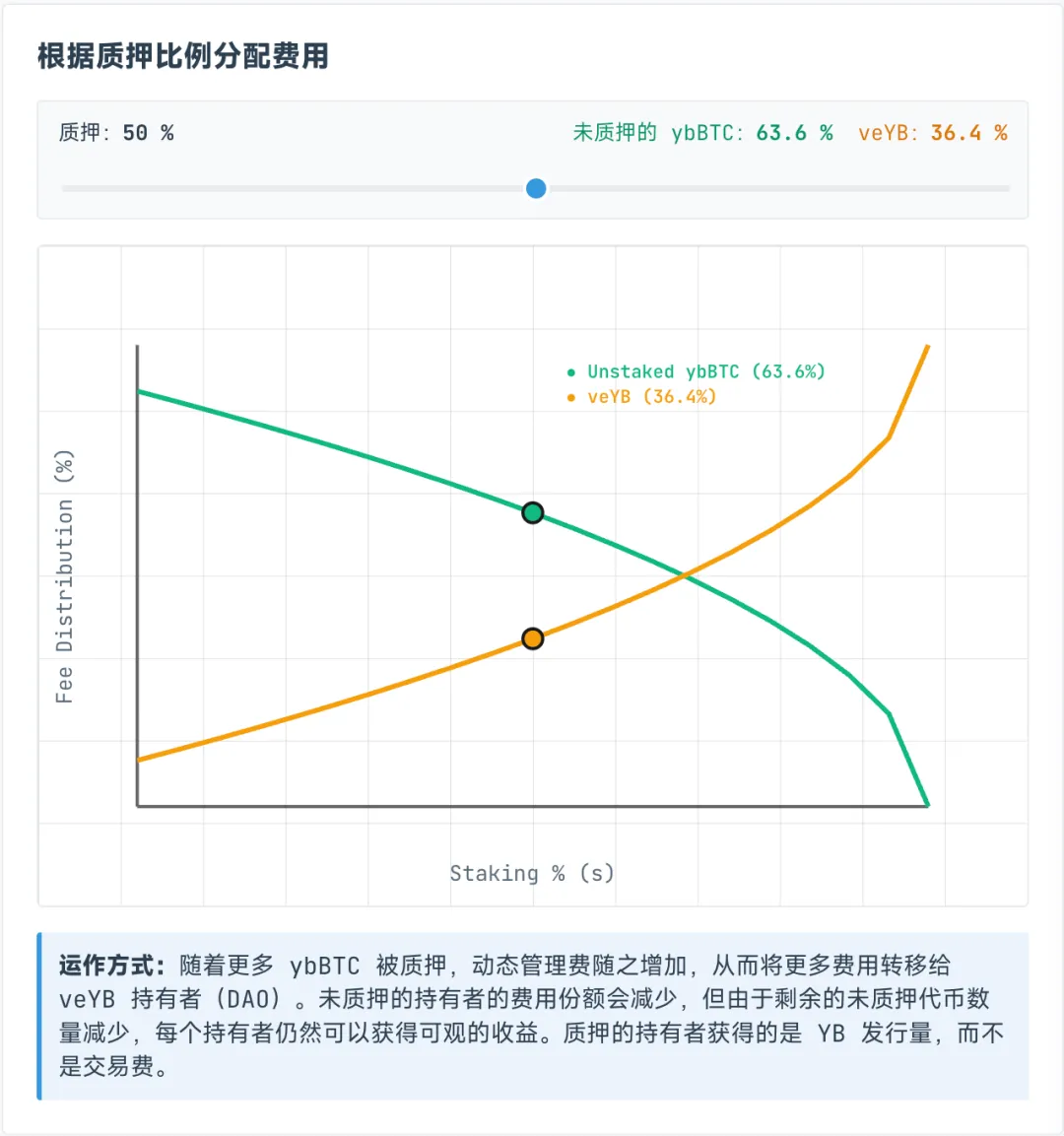

Pembagian fee ke veYB bersifat dinamis: antara pemegang ybBTC dan veYB, dengan minimum 10% untuk veYB. Kalau tak ada yang staking ybBTC, Anda hanya dapat 45% fee—veYB (YB) ambil 5%.

Faktanya—meski pengguna tak staking ybBTC di YB, share maksimal mereka hanya 45% dari fee pool. Staking ybBTC memperoleh token YB, tapi Anda kehilangan fee. Untuk mendapat keduanya, staking YB menjadi veYB lalu klaim fee.

Keterangan: Skema Pendapatan ybBTC & veYB

Sumber: @yieldbasis

Impermanent loss tak dihapus—hanya dialihkan.

500U BTC Anda bisa melipatgandakan daya market-making, namun YB tidak pernah menjamin semua yield menjadi milik Anda. Setelah staking menjadi veYB, modal dan keuntungan baru bisa diambil melalui dua langkah (veYB → YB, ybBTC → wBTC).

Untuk governance penuh veYB (mekanisme bribery), lock-up selama empat tahun diperlukan. Lock-up lebih singkat, voting power dan yield turun. Apakah lock-up YB empat tahun layak, itu bergantung strategi Anda.

Sebelumnya sudah dijelaskan, impermanent loss adalah rugi akuntansi—selama dana tidak ditarik, itu unrealized loss. “Solusi” YB juga berupa “pendapatan buku”—yield hanya berupa gain marked-to-market, membangun narasi ekonomi YB sendiri.

Ada yang ingin memanfaatkan 500U jadi fee $1.000; YB ingin mengunci BTC Anda dan menjual token YB.

Kolaborasi Multipihak dan Flywheel Pertumbuhan

Ledakan hasil telah tiba—waktunya Anda meraih peluang jika Anda punya visi besar.

Curve dan crvUSD mengangkat nilai $CRV sekaligus meluncurkan Yield Basis dan token $YB. Namun, apakah YB akan bertahan atau naik nilainya dalam empat tahun? Kemungkinan besar tidak…

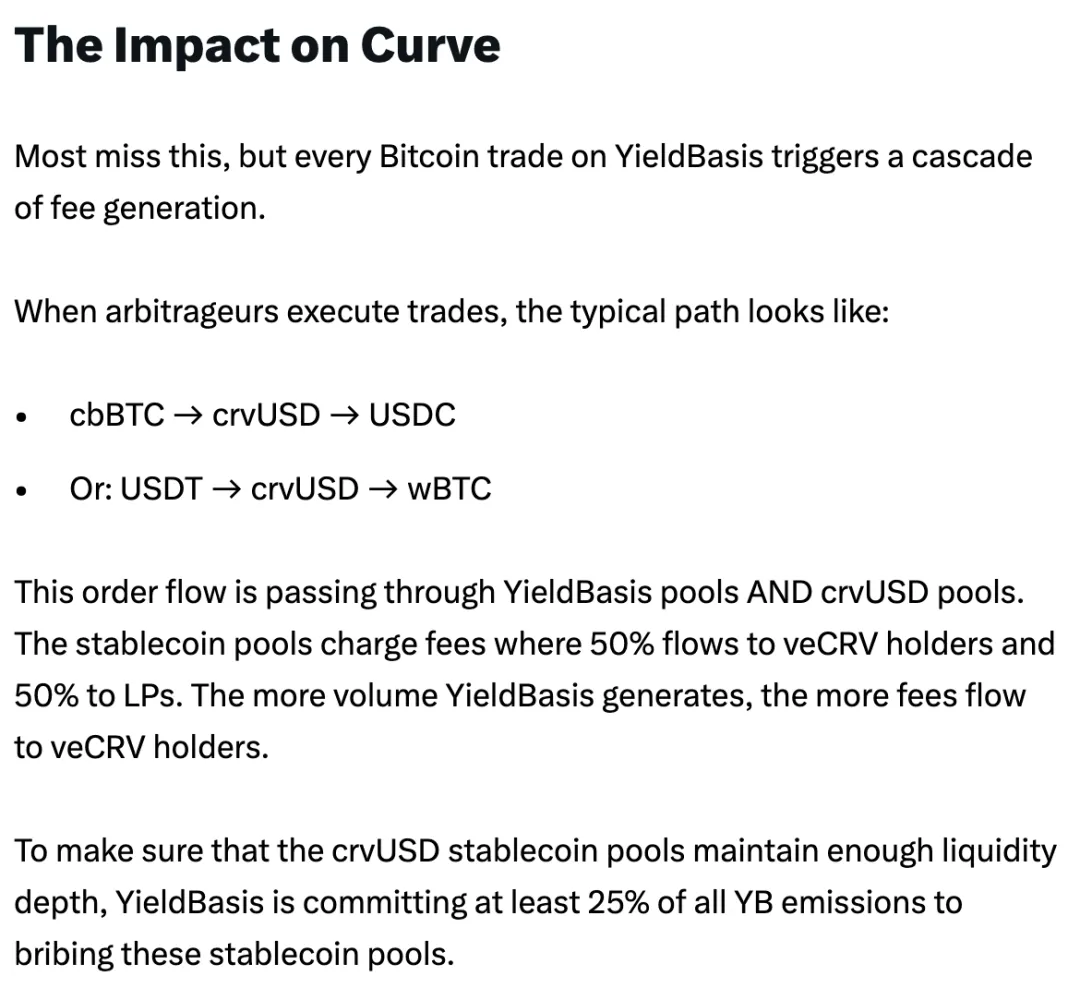

Di balik kompleksitas Yield Basis, inti ceritanya adalah adopsi crvUSD yang lebih luas.

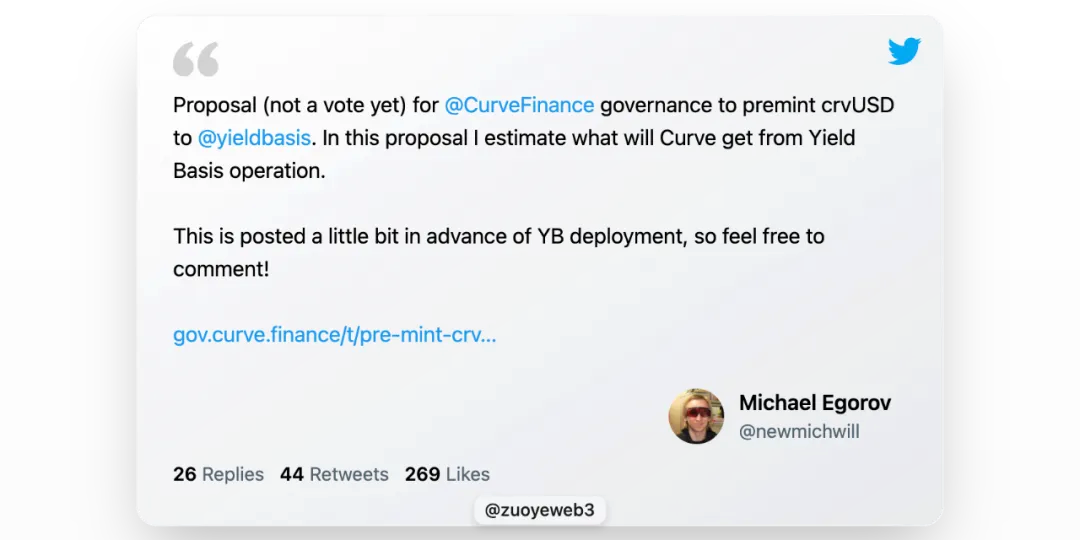

Llama Lend adalah bagian utama Curve. Namun, sang pendiri Curve menginisiasi minting crvUSD senilai $60 juta sebagai likuiditas awal YB—langkah yang sangat agresif.

Keterangan: YB Menanti Saat crvUSD Diterbitkan

Sumber: @newmichwill

YB akan mendistribusikan reward ke Curve dan pemegang $veCRV, tetapi harga dan apresiasi token YB tetap menjadi spekulasi. crvUSD hanyalah “U” dengan nama berbeda—benarkah YB aset pertumbuhan?

Satu event “ReSupply” lagi bisa langsung mengguncang Curve.

Maka, artikel ini tidak membahas tokenomics dan fee-sharing YB–Curve. Pelajaran dari $CRV masih terlalu segar; $YB tidak akan bertahan nilainya, jadi pembahasan lebih lanjut tidak diperlukan.

Michael menawarkan pendekatan “self-minting” yang unik: BTC yang disetor pengguna “mencetak” crvUSD setara, menambah supply crvUSD, tiap unit menghasilkan fee—aplikasi nyata bisnis.

Namun, cadangan crvUSD hanya sebatas parity—tanpa agunan lebih. Jika cadangan gagal ditambah, cara satu-satunya memperbesar daya hasil crvUSD. Ingat indikator return modal?

Michael membayangkan crvUSD pinjaman yang dikombinasikan dengan pool yang ada—wBTC/crvUSD terhubung ke crvUSD/USDC, mendongkrak volume trading kedua pair.

crvUSD/USDC membagi fee 50/50: setengah ke $veCRV, setengah ke LP.

Risikonya besar: crvUSD di Llama Lend disediakan khusus untuk YB, sedangkan pool crvUSD/USDC bersifat open-entry. Cadangan crvUSD terlalu tipis. Volatilitas harga dapat dimanfaatkan, memicu spiral kematian. Jika crvUSD gagal, YB dan Llama Lend juga terdampak, mengancam seluruh ekosistem Curve.

Poin penting: crvUSD dan YB saling berkait erat. Separuh likuiditas baru harus masuk ekosistem YB. crvUSD yang diterbitkan untuk YB memang teknis terpisah, tetapi pemanfaatannya tetap jadi risiko inti dan titik rapuh Curve.

Keterangan: Rencana Distribusi Fee Curve

Sumber: @newmichwill

Proposal Michael: gunakan 25% suplai token YB untuk “bribery” pool stablecoin agar likuiditas masuk. Terlihat ironis. Urutan keamanan aset: BTC > crvUSD > CRV > YB. Jika krisis terjadi, YB bahkan tak bisa menyelamatkan dirinya sendiri—apalagi pengguna.

Penerbitan YB hanya berbasis fee pool crvUSD/BTC. Mirip Luna-UST: UST diterbitkan sejalan dengan pembakaran Luna; hubungan YB Token–crvUSD pun demikian.

Faktanya lebih erat lagi. Michael, berdasarkan enam tahun data trading dan pricing BTC/USD, percaya APR 20% bisa konsisten, bahkan 10% dalam bear market, dan bull run 2021 menghasilkan 60%. Jika crvUSD dan scrvUSD mendapat sedikit mobilitas itu, dia yakin keduanya bisa melampaui USDe dan sUSDe.

Saya tidak bisa membuktikan klaim tersebut. Tapi ingat: UST juga “menjamin” yield 20%. Model Anchor + Abracadabra pun bertahan bertahun-tahun. Apakah YB + Curve + crvUSD benar-benar lebih aman?

Setidaknya UST membeli BTC sebagai cadangan sebelum runtuh; YB langsung memakai BTC sebagai agunan leverage—kemajuan nyata.

Melupakan artinya mengkhianati ekosistem.

Dimulai dari Ethena, proyek on-chain kini memburu hasil riil, bukan narasi spekulatif.

Ethena menggunakan hedge CEX untuk memanen yield ETH; distribusi via sUSDe; kepercayaan holder besar dijaga strategi treasury $ENA—menjamin sirkulasi USDe di atas 10 miliar USD.

YB fokus pada hasil trading nyata—dan itu sah. Namun, trading dan lending berbeda mendasar. Trading bersifat instan, setiap crvUSD jadi tanggungan bersama YB dan Curve. Semua agunan dari pengguna, hampir tanpa modal native bertaruh.

Penerbitan crvUSD masih kecil—flywheel yield dan APY 20% mudah tercapai. Namun saat ekosistem membesar, penurunan harga YB, fluktuasi harga BTC, atau value-capture crvUSD yang lemah dapat memicu aksi jual besar.

Dolar tidak didukung agunan—dan crvUSD mengikuti jejak itu.

Namun, kini risiko komposabilitas DeFi telah dipertimbangkan oleh sistem on-chain secara keseluruhan. Saat semua pihak membawa risiko, tidak ada yang benar-benar bertanggung jawab—mereka yang memilih di luar ekosistem justru bakal menanggung dampak berikutnya.

Kesimpulan

Setiap orang berhak bersinar—keberanian mengambil peluanglah yang membedakan.

Di keuangan tradisional, yield basis berarti yield Treasury. Di dunia on-chain, apakah “yield basis” berarti BTC/crvUSD?

Logika YB hanya relevan jika volume trading on-chain sangat besar—terutama jika Curve tetap mendominasi. Penghapusan impermanent loss hanya berfungsi dengan trading intensif yang berkesinambungan. Pertimbangkan:

- • Daya yang diproduksi langsung dikonsumsi—tidak ada “listrik” idle; output sesuai kebutuhan saat itu juga.

- • Volume trading sama dengan market cap; setiap token aktif berpindah tangan tanpa henti.

Hanya dengan aktivitas trading yang masif penemuan harga BTC berjalan dan logika nilai crvUSD bertahan. Mint dari pinjaman BTC, profit dari trading BTC—saya tetap optimistis pada BTC jangka panjang.

BTC adalah Cosmic Microwave Background crypto. Sejak “ledakan besar” finansial 2008, kecuali dunia di-reset lewat revolusi atau perang nuklir, tren BTC akan terus naik—bukan cuma karena kepercayaan pada BTC, tapi juga pada dolar dan fiat money serta efek inflasi.

Saya cukup percaya pada kemampuan teknis Curve; skandal Resupply membuat saya ragu pada etika mereka. Namun, tim inovatif di sektor ini sangat jarang. Uang selalu bergerak, dan impermanent loss akan terus menjadi isu dan dicari solusinya.

UST membeli BTC sebelum runtuh; USDe tukar cadangan ke USDC saat volatil; Sky fokus ke Treasury. Semoga Yield Basis berhasil kali ini.

Disclaimer:

- Artikel ini merupakan terjemahan ulang dari [Zuoye WaiBoShan] dengan hak cipta penuh pada penulis asli [Zuoye WaiBoShan]. Untuk pertanyaan terkait publikasi ulang, silakan hubungi tim Gate Learn yang akan menindaklanjuti sesuai kebijakan.

- Disclaimer: Seluruh opini dan pandangan di artikel ini sepenuhnya milik penulis dan tidak dimaksudkan sebagai nasihat investasi dalam bentuk apapun.

- Versi bahasa lain diterjemahkan oleh tim Gate Learn. Kecuali Gate tercantum sebagai sumber, versi terjemahan dilarang untuk dicopy, didistribusikan, atau dijiplak.

Artikel Terkait

Apa itu Stablecoin?

Penjelasan Mendalam tentang Yala: Membangun Agregator Pendapatan DeFi Modular dengan Stablecoin $YU sebagai Medium

Dolar di Internet Nilai - Laporan Ekonomi Pasar USDC 2025

USDC dan Masa Depan Dolar

Apa itu Carry Trades dan Bagaimana Mereka Bekerja?