La secuela de la conspiración de Curve: Yield Basis, una nueva era para los rendimientos de las stablecoins

La expansión del trading de stablecoins más allá de Ethena

Sigue a @YBSBarker para recibir orientación experta sobre estrategias de rentabilidad en plena era de expansión masiva del crédito en stablecoins.

Tras el desplome de Luna-UST, los stablecoins algorítmicos desaparecieron por completo. El modelo CDP (DAI, GHO, crvUSD) fue en su momento el referente, pero ante la presión de USDT y USDC, ha sido Ethena y su sistema vinculado a la rentabilidad quienes han logrado abrirse paso—esquivando la ineficiencia de capital asociada a la sobrecolateralización y aprovechando la rentabilidad nativa para habilitar nuevas oportunidades en DeFi.

Por su parte, Curve construyó su dominio como DEX sobre el comercio de stablecoins y después se expandió al préstamo con Llama Lend y al lanzamiento de su propio stablecoin (crvUSD). Sin embargo, con Aave acaparando la atención, la emisión de crvUSD apenas supera los 100 millones de dólares, y se ha quedado en un papel casi residual.

Sin embargo, con Ethena, Aave y Pendle ganando impulso, Curve lanza su nuevo proyecto, Yield Basis, que busca entrar de lleno en el pujante mercado de stablecoins—esta vez mediante trading apalancado. El objetivo: eliminar un viejo problema de los AMM DEX, la pérdida impermanente (IL).

Soluciones monosided para acabar con la pérdida impermanente

La última apuesta de Curve: “Tu BTC es mío. Defiéndete con tu YB.”

Yield Basis es una DeFi renovada concentrada en un solo protocolo—minería de liquidez, pre-minado, la Curve War, staking, veTokens, LP Tokens y bucles de apalancamiento. Un escaparate de lo que hoy representa DeFi.

Michael Egorov, fundador de Curve, fue uno de los primeros innovadores de los AMM, mejorando la fórmula x*y=k de Uniswap con los algoritmos stableswap y cryptoswap, que facilitan un trading de stablecoins más eficiente y optimizan el uso de capital.

Curve, gracias al enorme volumen de trading con stablecoins, consolidó pronto su papel como infraestructura en cadena para USDC, USDT, DAI y otros. Antes de la irrupción de Pendle, Curve era el epicentro más relevante para la operativa on-chain de stablecoins. De hecho, la caída de UST se originó cuando la liquidez abandonó Curve.

En cuanto a tokenomics, Curve fue pionera con el modelo veToken y, junto al mecanismo de “sobornos” de Convex, convirtió veCRV en un activo utilizable. Pero, tras cuatro años de bloqueo, la mayoría de holders de $CRV solo acumulan pérdidas.

El auge de Pendle y Ethena debilitó el liderazgo de Curve. ¿Por qué? Porque, en el caso de USDe, la cobertura se realiza en CEXs, la rentabilidad se canaliza vía sUSDe y el valor del trading de stablecoins ha perdido peso frente a otros factores.

Como respuesta, Curve emprendió el Resupply en 2024 junto a Convex y Yearn Fi—una maniobra colosal que, como era previsible, acabó mal: el primer revés serio para Curve.

Aunque Resupply no era un proyecto oficial, su fracaso dañó la reputación de Curve. Si Curve no reacciona, puede quedarse fuera de la próxima revolución de stablecoins.

Como es habitual, Yield Basis no apunta directamente a stablecoins ni a los mercados de préstamo, sino a la pérdida impermanente en los AMM DEX. Pero queda claro: Yield Basis no pretende eliminar la impermanent loss; busca potenciar la emisión de crvUSD sirviéndose de este argumento.

¿Qué es exactamente la pérdida impermanente? Los LPs (proveedores de liquidez) reemplazan a los market makers tradicionales al aportar “liquidez bilateral” a los pares de AMM DEX, con el incentivo del reparto de comisiones. En un pool BTC/crvUSD, el LP debe aportar 1 BTC y 1 crvUSD (asumiendo que 1 BTC = 1 USD) con un valor total de 2 dólares.

El precio de 1 BTC, p, equivale a y/x. Por tanto: p = y/x. Si el precio de BTC se duplica hasta 2 dólares, surgen oportunidades de arbitraje:

Pool A: Los arbitradores gastan 1 dólar y compran 1 BTC. El LP vende BTC y termina con 2 dólares.

Pool B: En Pool B, ahora valorado en 2 dólares, los arbitradores venden y obtienen un beneficio de 1 dólar (2 - 1).

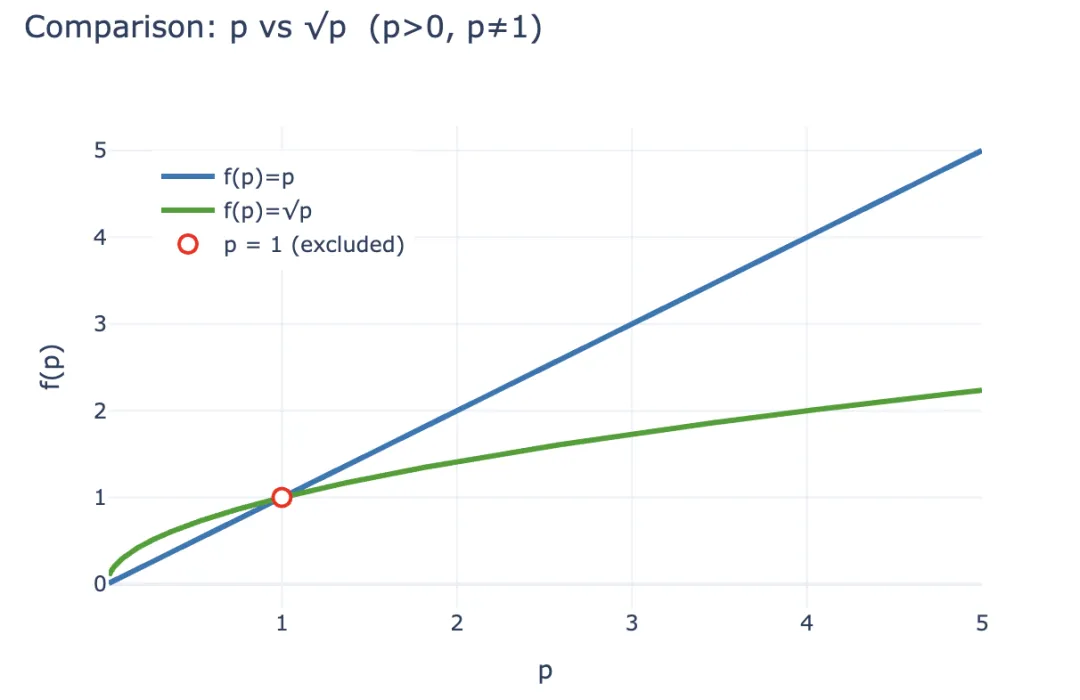

Ese beneficio sale directamente del bolsillo del LP de Pool A. Es decir, tras el arbitraje, el valor del LP es LP(p) = 2√p (siendo x e y dependientes de p). Si el LP mantiene 1 BTC + 1 crvUSD, su valor sería LP_hold(p) = p + 1.

Para p > 0 y p ≠ 1, la desigualdad 2√p < p + 1 siempre se cumple—las ganancias del arbitraje se extraen de la pérdida del LP. Por tanto, los LP tienden a retirarse y mantener sus activos, mientras que los AMM deben atraerlos con comisiones más elevadas y recompensas. Por eso, los CEX continúan dominando el spot trading frente a los DEX.

Pie de foto: Pérdida impermanente

Fuente: @yieldbasis

En el contexto de la economía on-chain, la pérdida impermanente es casi una expectativa. Al brindar liquidez, los LP renuncian al rendimiento de la mera tenencia. En la práctica, es más una pérdida contable que económica—pues, a cambio, los LP perciben comisiones por trading respecto a quienes solo mantienen BTC.

Yield Basis le da la vuelta a esa lógica. En vez de aumentar liquidez o comisiones para compensar las pérdidas de los LP, busca “eficiencia de market making”. Recuerda: respecto a p+1 para holders, el 2√p de un LP siempre queda por debajo. Pero, si analizas el ROI, con una inversión original de 2 dólares transformada en 2√p, tu “rentabilidad” por dólar es √p. Con la mera tenencia, tu retorno sería p.

Partiendo de una inversión inicial de 2 dólares y una revalorización del 100 %, los movimientos del LP son los siguientes:

- • Ganancia absoluta: 2 dólares = 1 BTC (1 dólar) + 1 crvUSD → 2√2 (los arbitradores captan la diferencia)

- • Rentabilidad relativa: 2 dólares = 1 BTC (1 dólar) + 1 crvUSD → √2 dólares

Yield Basis permite a los LP convertir √p en p—conservando las comisiones y sumando el rendimiento de la tenencia. ¿El truco? Elevar al cuadrado, es decir, apalancamiento 2x; cualquier variación desestabiliza el sistema.

Pie de foto: p vs √p—Escalabilidad del valor del LP

Fuente: @zuoyeweb3

En definitiva, un BTC aporta el doble de poder de market making, siendo BTC el único referente de retorno—sin reparto con crvUSD. El retorno pasa de √p a p.

Puede parecer increíble, pero Yield Basis anunció una ronda de financiación de 5 millones de dólares en febrero—prueba de que los VCs apuestan por la idea.

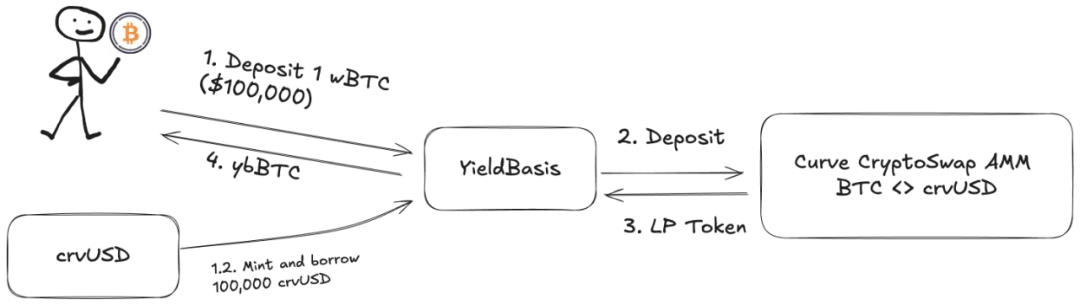

Pero hay un matiz: la liquidez siempre debe estar emparejada en el pool BTC/crvUSD. No puede ser solo BTC. Llama Lend y crvUSD resuelven esto combinando un sistema dual de préstamos:

- Los usuarios depositan (cbBTC/tBTC/wBTC) hasta un total de 500 BTC. YB (Yield Basis) toma prestados 500 crvUSD mediante flash loans—sin llegar a un CDP tradicional (ratio de colateral cercano al 200 %).

- YB deposita 500 BTC y 500 crvUSD en el pool Curve BTC/crvUSD y acuña $ybBTC como participación de liquidez.

- YB usa esa participación LP de 1 000 dólares como colateral para pedir otros 500 crvUSD vía CDP de Llama Lend, con lo que devuelve el préstamo original.

- El usuario recibe ybBTC por valor de 1 000 dólares; Llama Lend retiene 1 000 dólares como garantía, liquida el primer préstamo y el pool Curve recibe 500 BTC y 500 crvUSD adicionales.

Pie de foto: Funcionamiento de YB

Fuente: @yieldbasis

Al final, los 500 BTC cancelan el préstamo y generan participaciones LP por valor de 1 000 dólares—consiguiendo apalancamiento 2x. El préstamo de igualación lo concede la propia YB, que actúa como intermediario. En última instancia, YB absorbe los 500 dólares de deuda de Llama Lend y debe participar en el reparto de comisiones con Curve.

Si piensas que 500U en BTC producirán 1 000 dólares en comisiones, solo tienes la mitad de razón. No conservarás todo el beneficio. El reparto no es equitativo—el diseño de YB reproduce fielmente el modelo Curve.

Veamos el desglose de la rentabilidad potencial:

2x Fee implica que 500U en BTC generan 1 000 dólares de comisiones. Borrow_APR indica el interés de Llama Lend; Rebalance_Fee corresponde al coste asumido por los arbitradores para mantener el apalancamiento y, finalmente, lo pagan los LP.

Buenas y malas noticias:

- • Buena: Todos los ingresos por préstamo de Llama Lend se reinvierten en el pool de Curve, lo que aumenta la rentabilidad de los LP.

- • Mala: Solo la mitad de las comisiones del pool se reparten; LPs y YB se reparten la otra mitad.

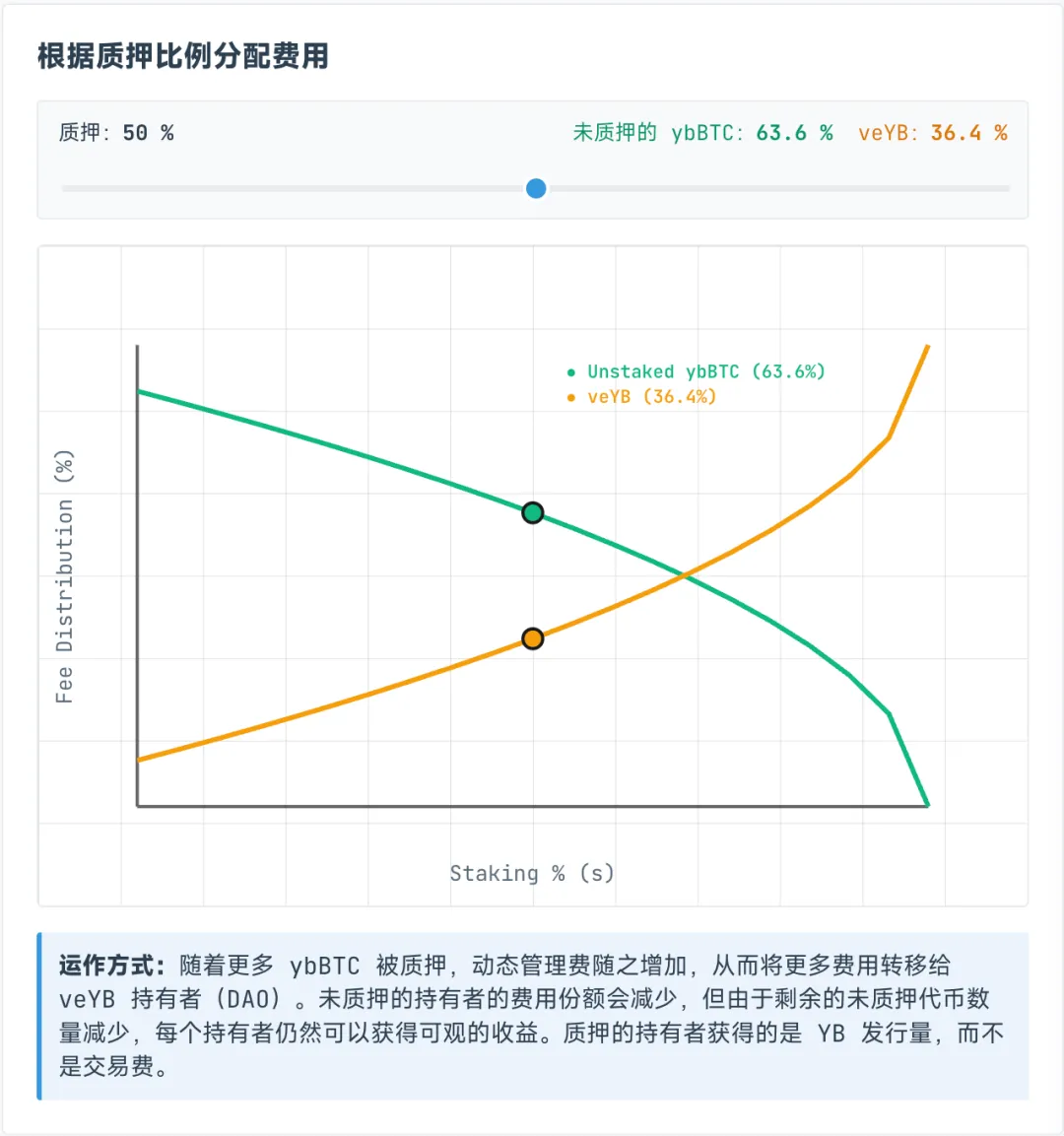

Las comisiones para veYB son dinámicas y se dividen entre los poseedores de ybBTC y veYB. veYB recibe siempre, como mínimo, un 10 %. Si nadie bloquea ybBTC, solo recibes el 45 % de las comisiones—veYB (YB) se queda el 5 %.

La paradoja: aunque no hagas staking de ybBTC con YB, tu máximo en comisiones será el 45 % del total. Si apuestas ybBTC para recibir tokens YB, renuncias a esa porción de comisiones. Para obtener ambas cosas, debes bloquear YB para veYB y recibir comisiones.

Pie de foto: Reparto de ingresos entre ybBTC y veYB

Fuente: @yieldbasis

La pérdida impermanente no desaparece—solo cambia de lugar.

Tus 500U en BTC pueden duplicar su fuerza de market making, pero YB nunca ha prometido que todo ese rendimiento sea para ti. Tras bloquear para veYB, tendrás que realizar dos pasos (veYB → YB, ybBTC → wBTC) para recuperar tu capital y tus beneficios.

Para conseguir plena gobernanza veYB (mecanismo de “sobornos”), el bloqueo es de cuatro años. Si optas por plazos más cortos, disminuyen tanto el poder de voto como el rendimiento. Si compensa cuatro años de iliquidez para tener tokens YB, depende de tu perspectiva.

Como se ha dicho, la pérdida impermanente es solo una anotación contable—si no retiras, es una pérdida potencial no realizada. La “solución” de YB también es “beneficio contable”; ofrece rentabilidad marcada a mercado como rendimiento por tenencia y construye su propia narrativa económica.

Quizás buscas generar 1 000 dólares en comisiones con 500U; YB quiere “bloquear” tu BTC y venderte sus tokens YB.

Colaboración multiparte y el ciclo de crecimiento

La fiebre por la rentabilidad ha estallado—si tienes grandes aspiraciones, este es tu momento.

Curve y crvUSD refuerzan el valor de $CRV, pero además lanzan Yield Basis y el token $YB. ¿Mantendrá YB su valor o crecerá al cabo de cuatro años? Lo más probable es que no…

Bajo el complejo diseño de Yield Basis, la clave está en el futuro de crvUSD y su adopción.

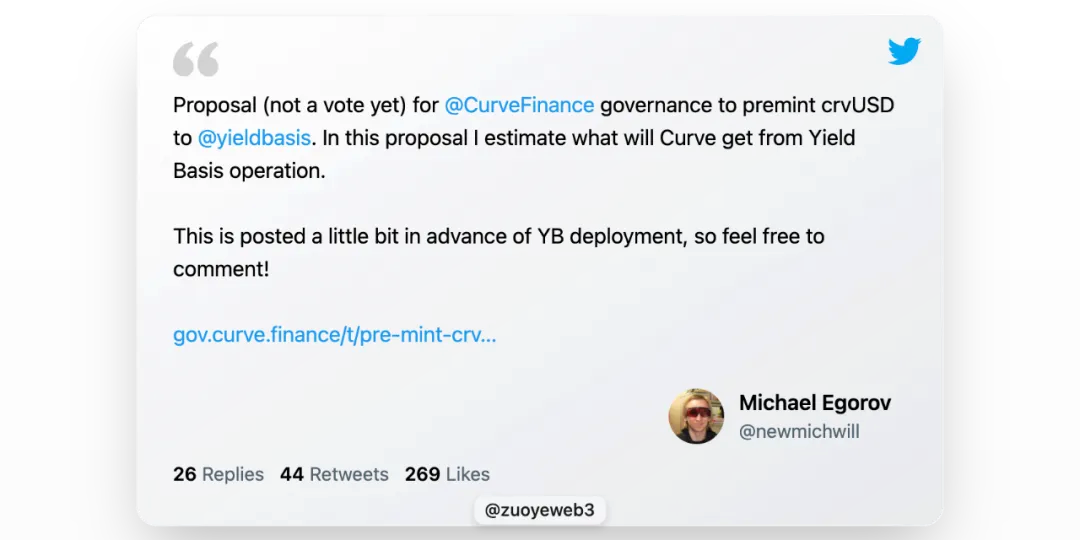

Llama Lend es parte intrínseca de Curve. Sin embargo, el fundador de Curve propuso emitir 60 millones de dólares en crvUSD para nutrir la liquidez de YB—un movimiento muy arriesgado.

Pie de foto: YB espera mientras se emite crvUSD

Fuente: @newmichwill

YB repartirá recompensas tanto a Curve como a los holders de $veCRV, pero lo relevante será la evolución del precio y el valor del token YB. crvUSD no es más que “U” bajo otro nombre—¿es YB realmente un activo orientado al crecimiento?

Un nuevo evento “ReSupply” podría impactar directamente en Curve.

Por eso, este artículo omite el análisis sobre tokenomics y el reparto de comisiones entre YB y Curve. Las lecciones de $CRV están frescas; $YB no conservará valor, así que ¿para qué invertir más palabras?

Pese a ello, la defensa autogestionada de Michael es ingeniosa: el BTC depositado por el usuario “genera” crvUSD equivalente, aumentando la circulación, y cada unidad gana comisiones en los pools—un uso comercial tangible.

Sin embargo, esas reservas de crvUSD solo están a la par—no hay colateral extra. Si no aumentan las reservas, lo único posible es extender la capacidad de rentabilidad de crvUSD. ¿Recuerdas el ratio de retorno sobre capital?

La visión de Michael plantea el crvUSD como préstamo que coopera con los pools existentes—wBTC/crvUSD se conecta con crvUSD/USDC, elevando el volumen de ambos pares.

crvUSD/USDC reparte sus comisiones al 50 %: mitad para los holders de $veCRV, mitad para los LPs.

Esto implica riesgos: el crvUSD de Llama Lend va a YB, pero los pools crvUSD/USDC son de acceso libre. Aquí, la reserva de crvUSD es demasiado baja. Cualquier oscilación de precios abre la puerta a explotaciones y hasta una espiral de muerte. Si flaquea crvUSD, YB y Llama Lend caen también, desestabilizando todo el ecosistema Curve.

Lo importante: crvUSD y YB están íntimamente ligados. La mitad de la nueva liquidez debe pasar por YB. Aunque el crvUSD emitido para YB esté separado técnicamente, su uso está vinculado—es el núcleo del riesgo en Curve y posible detonante de crisis.

Pie de foto: Reparto de comisiones según Curve

Fuente: @newmichwill

La propuesta de Michael: destinar el 25 % de los tokens YB para “sobornar” pools de stablecoins y captar liquidez. Rozando el esperpento. Seguridad de activos: BTC > crvUSD > CRV > YB. Cuando la situación se complica, YB ni siquiera puede salvarse a sí mismo, menos aún al resto.

La emisión de YB es, simplemente, la comisión obtenida en el pool crvUSD/BTC. Recuerda Luna-UST: UST aumentaba conforme se quemaba Luna; la relación del token YB con crvUSD es equivalente.

La similitud va más allá. Michael, tras seis años negociando y fijando precios BTC/USD, asegura que un APR del 20 % es sostenible, incluso un 10 % en un mercado bajista, y que los rallies de 2021 superaron el 60 %. Si crvUSD y scrvUSD logran una parte de esa fuerza, cree que podrán superar a USDe y sUSDe.

No puedo verificarlo mediante backtesting. Pero recuerda: UST también “garantizaba” rentabilidades del 20 %, y el modelo Anchor + Abracadabra funcionó durante años. ¿Realmente son diferentes YB, Curve y crvUSD?

Al menos UST compró BTC como reserva antes de colapsar; YB utiliza BTC directamente como colateral apalancado—un avance claro.

Olvidar es traicionar.

Desde Ethena, los proyectos on-chain buscan rentabilidad real en vez de narrativas especulativas.

Ethena utiliza coberturas en CEX para capturar rentabilidad sobre ETH; la reparte vía sUSDe; y mantiene la confianza de los grandes holders con su estrategia de tesorería en $ENA, sosteniendo la emisión de USDe sobre los 10 000 millones de dólares.

YB busca ingresos reales por trading, lo que es legítimo—pero trading y préstamo son radicalmente distintos. El trading es instantáneo y cada crvUSD es una corresponsabilidad de YB y Curve. Todo el colateral proviene de los usuarios; el capital nativo en riesgo es casi nulo.

La oferta de crvUSD sigue siendo baja—por eso activar un ciclo de rentabilidad y un APY del 20 % resulta fácil de momento. Pero, cuando escale, caídas en el precio de YB, oscilaciones de BTC o una débil captura de valor podrían desencadenar fuertes ventas.

El dólar carece de respaldo—y crvUSD sigue ese camino.

Sin embargo, el riesgo de composabilidad en DeFi ya está descontado a nivel sistémico. Cuando todos asumen riesgos, nadie lo hace realmente—los que quedan fuera acaban absorbiendo el siguiente colapso de manera automática.

Conclusión

Todos tienen una oportunidad para destacar—si la aprovechas, te conviertes en héroe.

En finanzas tradicionales, yield basis hace referencia al rendimiento de los bonos del Tesoro; on-chain, ¿será BTC/crvUSD el nuevo “yield basis”?

La lógica de YB solo se sostiene si el trading dentro de la cadena es enorme—en especial si Curve mantiene grandes volúmenes. Solo con trading profundo y constante tiene sentido eliminar la pérdida impermanente. Piénsalo:

- • La generación eléctrica se ajusta al consumo—no hay “energía” ociosa; todo lo generado se utiliza de inmediato.

- • El volumen de negociación equivale a la capitalización de mercado; cada token está en movimiento continuo, negociándose sin pausa.

Solo una operativa robusta y fluida permite descubrir el precio de BTC y sustentar la lógica de valor de crvUSD. Préstamos sobre BTC, beneficios del trading de BTC—soy optimista sobre BTC a largo plazo.

BTC es como el fondo cósmico de microondas de las criptomonedas. Desde el “big bang” financiero de 2008, salvo reinicio mundial por revolución o guerra nuclear, BTC tenderá a subir—no necesariamente por mayor fe en BTC, sino por la confianza y la inflación continuada en el dólar y el dinero fiat en general.

Confío moderadamente en la capacidad técnica de Curve; el fiasco de Resupply minó mi confianza en su ética. Aun así, pocos equipos se atreven a innovar en este sector. El dinero siempre se mueve y la pérdida impermanente seguirá siendo una creencia recurrente.

UST compró BTC antes de caer; USDe rotó sus reservas por USDC durante la volatilidad; Sky apostó todo a bonos del Tesoro. Solo queda desear suerte a Yield Basis en esta ocasión.

Aviso legal:

- Este artículo ha sido republicado desde [Zuoye WaiBoShan], con todos los derechos reservados al autor original [Zuoye WaiBoShan]. Si tienes dudas sobre la republicación, contacta con el equipo de Gate Learn, que responderá con agilidad conforme a la política.

- Aviso legal: Las opiniones y criterios de este artículo son exclusivos del autor y no constituyen recomendación de inversión.

- Las versiones en otros idiomas han sido traducidas por el equipo de Gate Learn. Salvo que se cite a Gate, no está permitido copiar, distribuir ni plagiar las traducciones.

Artículos relacionados

¿Qué es Stablecoin?

Explicación detallada de Yala: Construyendo un Agregador de Rendimiento DeFi Modular con $YU Stablecoin como Medio

¿Qué son las operaciones de carry trade y cómo funcionan?

USDC y el futuro del dólar

¿Qué es USDT0